Le montant des prélèvements sociaux sur une pension de retraite suscite chaque année de nombreuses interrogations parmi les retraités. En 2026, alors que le pouvoir d’achat reste une préoccupation majeure, comprendre la détermination de la CSG (contribution sociale généralisée) devient crucial. Entre barèmes évolutifs, RFR (revenu fiscal de référence) et parts fiscales, l’applicabilité du taux de CSG varie selon la situation personnelle et financière de chacun. Les modalités d’application, les seuils d’exonération et les procédures de vérification sont pourtant rarement explicités de manière claire, alors même qu’ils peuvent impacter fortement les revenus nets. Cet article propose un décryptage complet et accessible pour identifier, comprendre et contrôler le taux CSG appliqué à chaque pension de retraite, grâce à des exemples réels, des outils pratiques et une analyse détaillée des démarches à suivre par les retraités pour préserver leurs droits.

- Le taux de CSG d’une pension de retraite dépend du niveau de revenu fiscal de référence (RFR) et du nombre de parts fiscales.

- Il existe quatre taux applicables en 2025 : 0 %, 3,8 %, 6,6 % et 8,3 %, régulant le prélèvement sur les revenus de retraite.

- L’information sur le taux exact figure sur les bulletins mensuels et sur l’espace personnel digital des caisses de retraite.

- Le passage d’un seuil à un autre doit être confirmé deux années de suite pour ajuster le taux.

- Les personnes en situation d’exonération profitent aussi d’exemptions sur d’autres prélèvements sociaux liés à la retraite.

- Vérifier son taux de CSG est essentiel pour éviter les erreurs de calcul et préserver son budget retraite.

Comprendre les principes de calcul du taux CSG sur la pension de retraite

Le mécanisme du taux CSG qui s’applique à une pension de retraite repose sur un mode de calcul strictement déterminé par l’administration fiscale. À la base de cette imposition se trouve le revenu fiscal de référence (RFR). Cet indicateur, dont la valeur se trouve en première page de l’avis d’imposition annuel, agrège tous les revenus imposables d’un foyer, diminués de certains abattements. L’exercice de 2023, par exemple, conditionne le taux applicable en 2025, illustrant un principe de décalage administratif pour sécuriser la transmission des données entre services fiscaux et caisses de retraite.

Le taux de CSG n’est pas unique. Il varie selon plusieurs tranches, en fonction à la fois du montant du RFR et du nombre de parts fiscales que comporte le foyer : célibataire, couple, familles avec enfants à charge. Quatre taux coexistent, de l’exonération à 0 % au taux normal de 8,3 %, en passant par des taux intermédiaires (réduit à 3,8 % et médian à 6,6 %). Cette diversité reflète la volonté de proportionner la contribution sociale généralisée au niveau de vie réel, afin d’atténuer les effets de seuils pour les revenus modestes tout en assurant la solidarité nationale.

Ce système, entièrement automatisé et géré via la transmission d’informations entre l’administration fiscale et les caisses de retraite, suppose cependant de vérifier l’adéquation du taux appliqué. En cas de modification du revenu fiscal ou du nombre de parts, la variation du taux CSG s’opère seulement après constat sur deux années consécutives. Cette règle vise à éviter des fluctuations brutales du montant net perçu.

| Nombre de parts fiscales | Exonération (0%) | Taux réduit (3,8%) | Taux médian (6,6%) | Taux normal (8,3%) |

|---|---|---|---|---|

| 1 part | ≤ 12 230 € | 12 231 € à 16 024 € | 16 025 € à 24 915 € | > 24 915 € |

| 2 parts | ≤ 18 764 € | 18 765 € à 24 618 € | 24 619 € à 38 289 € | > 38 289 € |

| 3 parts | ≤ 25 298 € | 25 299 € à 33 212 € | 33 213 € à 51 663 € | > 51 663 € |

Par exemple, si une personne seule déclare un RFR inférieur à 12 230 €, elle se voit exonérée de toute CSG sur sa retraite. Un couple, avec deux parts et un RFR de 26 000 €, bénéficie du taux réduit tandis qu’un foyer dépassant 38 289 € avec deux parts se voit appliquer le prélèvement maximal sur ses pensions. Ce barème garantit ainsi une progressivité adaptée, tout en veillant à une redistribution équitable.

Le système de calcul CSG, complexe de prime abord, doit donc être maîtrisé par chaque retraité afin de comprendre l’impact réel sur ses revenus de retraite, anticiper d’éventuels changements de situation et agir en cas d’erreur. Maîtriser ces rouages, c’est se prémunir contre les incompréhensions ou les prélèvements excessifs qui pourraient mettre en péril l’équilibre budgétaire du foyer.

La prochaine section abordera de manière détaillée les outils et supports qui permettent à chaque retraité de localiser précisément le taux CSG appliqué, avant de s’intéresser à la manière de contrôler et, le cas échéant, de contester une anomalie dans le prélèvement social.

Identifier et vérifier le taux de CSG sur votre pension de retraite

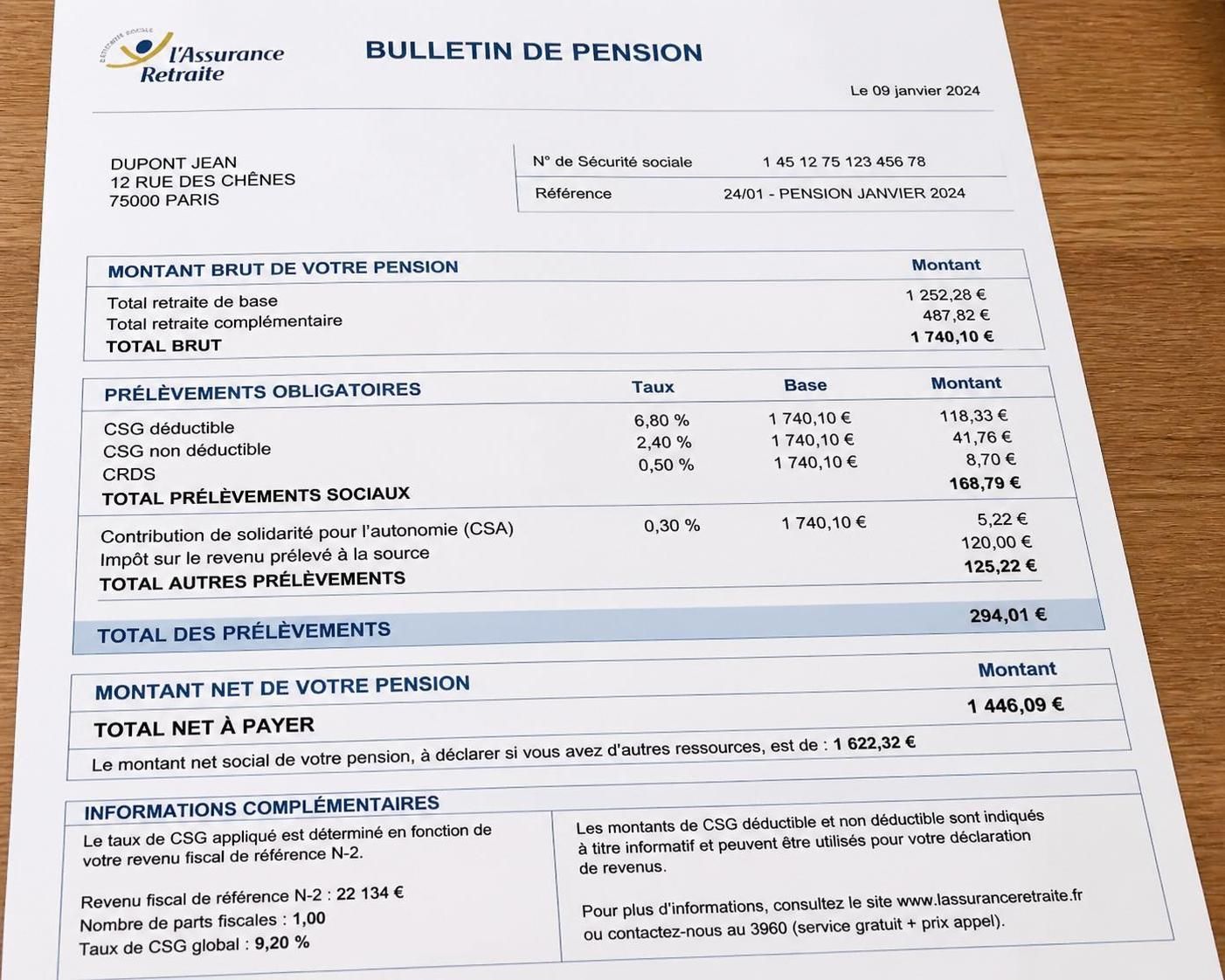

La transparence autour de la détermination de la CSG sur la retraite est désormais renforcée par des moyens d’information modernisés. Chaque retraité dispose de plusieurs supports pour trouver son taux de prélèvement à tout moment : bulletin de pension mensuel, espace en ligne personnalisé, et bien sûr l’avis d’imposition qui contrôle en amont les seuils et le régime d’application.

Dès réception de son bulletin de retraite, un retraité peut localiser la ligne « CSG » dans la zone des prélèvements sociaux. S’y affiche non seulement le pourcentage retenu (ex : 6,6 %), mais aussi le montant effectif soustrait du virement mensuel. Cette lisibilité s’adresse aussi bien aux bénéficiaires de la CNAV (régime général) qu’aux affiliés Agirc-Arrco (complémentaire) ou MSA (régime agricole). L’objectif est de garantir que chaque personne puisse rapidement visualiser l’impact de ces prélèvements sur sa trésorerie.

Pour ceux qui privilégient la consultation numérique, les espaces personnels sur les sites officiels des caisses de retraite (lassuranceretraite.fr, agirc-arrco.fr, msa.fr) offrent un accès permanent à l’historique des paiements. En naviguant vers « Mes paiements » ou « Consulter mes versements », on retrouve, trimestre après trimestre, la ventilation des contributions sociales, la part dévolue à la CSG et les éventuelles évolutions de taux. Cette fonctionnalité permet, notamment après un changement de revenus ou de situation familiale, de vérifier si l’ajustement attendu a bien eu lieu.

L’avis d’imposition, quant à lui, ne mentionne jamais explicitement le taux CSG, mais affiche en première page le RFR. Cette donnée, couplée au nombre de parts fiscales, suffit pour reconstituer a posteriori la « logique » de l’administration et vérifier si le bon prélèvement a été effectué. C’est à l’aide du barème détaillé dans la section précédente que chaque retraité peut faire cette vérification.

- Bulletin mensuel de pension : détail par caisse et taux affiché en pourcentage.

- Espace personnel en ligne : historique des versements et des taux appliqués.

- Avis d’imposition : RFR et nombre de parts fiscales, clés du calcul.

Un exemple concret éclaire l’utilité de cette double vérification. Élisabeth, retraitée du secteur public, reçoit chaque mois sa pension de base et sa complémentaire. Elle consulte son espace en ligne et découvre un taux de 3,8 %. Cependant, à la suite d’une augmentation de son RFR – dépassant le seuil pour le taux médian deux années de suite – elle s’attendait à un taux de 6,6 %. En confrontant son RFR et ses parts fiscales avec le barème, elle réalise qu’une mise à jour aurait dû intervenir. Elle contacte alors sa caisse, qui procède à la régularisation sous deux mois.

La robustesse de ce système repose sur l’exactitude des transmissions informatiques entre l’administration fiscale et les organismes sociaux. Pourtant, en cas de doute ou d’anomalie, une vérification rapide évite de payer trop ou trop peu de contributions sociales, ce qui pourrait avoir des conséquences tant sur le budget mensuel que sur la régularisation à venir.

Si la vérification révèle une incohérence, il convient de contacter la caisse gestionnaire. En préparant l’avis d’imposition, le bulletin de pension et les justificatifs de revenus, le retraité accélère la résolution. La plupart des corrections, en 2026, se soldent par un réajustement rétroactif dans un délai moyen de deux à trois mois après signalement.

Rôle du revenu fiscal de référence et impact des parts fiscales sur la contribution sociale généralisée

Le revenu fiscal de référence (RFR) occupe une position centrale dans la détermination de la CSG à payer sur une pension de retraite. Alliant simplicité administrative et équité redistributive, il s’agit d’un agrégat qui recense la totalité des revenus perçus par le foyer, quelle que soit leur nature. Salaires, bénéfices non commerciaux, revenus fonciers, plus-values, revenus financiers ou revenus de remplacement (indemnités, retraites) entrent dans le calcul du RFR, après retranchements éventuels.

La détermination du taux CSG ne s’effectue pas sur le seul montant des revenus, mais tient aussi compte du nombre de parts fiscales dont chaque foyer bénéficie. Pour chaque part ou demi-part supplémentaire, les seuils du barème progressent. Ce mécanisme protège ainsi les familles avec charge de famille ou situation particulière (parent isolé, invalidité, veuvage) contre une imposition surévaluée au regard de leurs moyens réels.

Quelques exemples illustrent cette progressivité et la logique d’équilibrage recherchée :

- Cécile, célibataire, perçoit 15 000 € de RFR. Sa part fiscale unique la positionne dans la tranche du taux réduit à 3,8 %.

- Jean et Mireille, retraités en couple (deux parts), déclarent 30 000 € de RFR. Leur taux passe à 6,6 % selon le barème.

- Luc, veuf avec un enfant à charge (1,5 part), voit son seuil d’exonération relevé : il pourra rester non imposé à la CSG si son RFR ne dépasse pas 15 497 €.

Ce système présente toutefois une originalité : le passage d’une tranche à l’autre, et donc d’un taux de CSG à un autre, nécessite que le RFR dépasse ou descende sous le seuil concerné durant deux années consécutives. Cette règle évite toute volatilité excessive, par exemple si un capital exceptionnel gonfle le RFR pendant un an sans conséquences à long terme pour le niveau de vie. La solidité de ce cadre rassure également les retraités dont les situations évoluent à la marge, notamment en cas de retour temporaire à l’emploi ou de cession d’un bien.

En complément, le barème évolue chaque année, au gré des révisions fiscales et des mesures sociales prises par le gouvernement. Pour 2026, aucun bouleversement majeur n’est attendu, mais la vigilance reste de mise pour intégrer les évolutions réglementaires ou anticiper d’éventuelles annonces lors de futurs projets de loi de finances.

C’est donc cette synthèse entre le RFR et les parts fiscales qui détermine, sans marche arrière possible, le taux exact de CSG, et par ricochet, le montant net de la pension versée chaque mois. Les retraités doivent demeurer attentifs à l’évolution de ces deux paramètres pour ajuster leurs attentes et, le cas échéant, agir auprès de leur organisme gestionnaire en cas de contestation.

L’analyse approfondie du barème, présentée ci-après sous forme tabulaire, permet d’effectuer soi-même toute simulation en croisant les deux données principales et de prévoir l’impact d’un changement de situation à venir. Un atout pour anticiper la gestion de son budget retraite, dans un contexte économique où chaque euro compte.

Exonération CSG sur les pensions de retraite : conditions et démarches

L’exonération de la CSG sur les pensions de retraite concerne une part importante des retraités en France. Dès lors que le revenu fiscal de référence du foyer demeure en deçà d’un seuil fixé selon le nombre de parts fiscales, le taux applicable devient nul et aucune contribution sociale généralisée n’est prélevée en 2026. Ce privilège protège non seulement le budget des retraités les plus fragiles, mais entraîne aussi l’exonération d’autres prélèvements, tels que la CRDS et la CASA.

Par exemple, pour une part, le seuil est fixé à 12 230 €. Avec deux parts, il monte à 18 764 €, trois parts à 25 298 €. Pour chaque demi-part supplémentaire, 6 267 € s’ajoutent au plafond. Cette spécificité rend la grille globale plus inclusive : les parents isolés ou foyers monoparentaux peuvent bénéficier de l’exonération même avec des revenus légèrement supérieurs.

Cet avantage bénéficie à près de 29 % des retraités, visant les plus modestes. En outre, certains cas particuliers permettent de profiter de l’exonération automatiquement, indépendamment du RFR : allocations comme l’ASPA (ex-minimum vieillesse), l’AAH pour les personnes touchées par un handicap, la pension de réversion en cas de veuvage sous condition de ressources, ou encore la retraite du combattant. Pour ces ayants droit, aucune démarche de vérification du RFR n’est nécessaire : la caisse procède automatiquement à l’exemption lors du calcul CSG.

Un simple contrôle sur le bulletin de pension permet de vérifier si la mention « Exonération » ou l’absence de ligne « CSG » apparaît. De même, un calcul rapide à partir du barème officiel, du RFR et du nombre de parts fiscales, suffit à confirmer que l’exonération est bien due. En cas de doute ou d’erreur (par exemple, suite à un changement de situation familiale ou fiscale), une réclamation auprès de la caisse de retraite permet d’obtenir une vérification et une correction rapide, généralement sous deux à trois mois.

- Exonération pour RFR inférieur au seuil selon les parts fiscales

- Exemption automatique avec certaines allocations (ASPA, AAH, etc.)

- Suppression de la CSG, la CRDS, la CASA et parfois la cotisation maladie

- Contrôle mensuel sur le bulletin de pension : une mention « Exonéré » doit figurer

L’exonération de la contribution sociale généralisée constitue un réel soutien pour des millions de retraités, préservant leur pouvoir d’achat dans des contextes souvent fragiles, tout en évitant les démarches administratives complexes. Elle souligne aussi la dimension solidaire du système, aménageant des passerelles vers d’autres droits sociaux et une meilleure couverture.

Conseils pratiques pour anticiper, corriger ou optimiser le taux CSG sur sa retraite

La déclaration des revenus reste le pivot autour duquel s’articule toute la mécanique de fixation du taux de CSG. Pour ne pas subir d’erreur ou perdre le contrôle sur le montant de pension nette, il convient d’adopter quelques réflexes pratiques au moment de remplir sa déclaration annuelle. Vérifier l’exactitude des éléments déclarés, signaler tout changement de situation, et anticiper les conséquences d’un revenu exceptionnel auprès de sa caisse peuvent faire la différence.

Quand un retraité détecte un écart entre son taux théorique (issu du barème, de son RFR et de ses parts) et le taux effectivement appliqué, la démarche correcte consiste à réunir les justificatifs utiles : dernier avis d’imposition, bulletin de pension, notification de changement de situation. Un contact avec la caisse de retraite, par téléphone ou via l’espace personnel sécurisé, enclenche alors la procédure de rectification. Cette opération, automatisée, aboutit dans la grande majorité des cas sous deux à trois mois, avec régularisation rétroactive si l’erreur est avérée.

Pour éviter toute mauvaise surprise, il est recommandé d’utiliser le simulateur en ligne mis à disposition par l’administration. Ce service gratuit, accessible sur les portails retraites officiels, permet de tester différents scénarios et d’anticiper l’effet d’un changement de revenus, de composition familiale ou d’allocation spécifique. Les plateformes proposent également des alertes en cas d’évolution significative du taux CSG, aidant ainsi à planifier la gestion de son budget.

- Contrôler régulièrement son bulletin de pension

- Consulter son espace personnel numérique après chaque déclaration

- Utiliser les simulateurs officiels avant toute démarche importante

- Préparer soigneusement ses pièces justificatives pour tout litige

- Anticiper les effets de seuils dès la déclaration fiscale annuelle

En 2026, la plupart des caisses de retraite se sont dotées d’équipes spécialisées pour répondre aux questions sur les prélèvements sociaux. Cela permet de bénéficier d’un accompagnement humain, en plus des ressources numériques. Chaque retraité a ainsi en main les outils pour vérifier, comprendre, et défendre ses droits. Dans un environnement fiscal changeant, cette autonomie reste un atout de poids pour sécuriser ses finances.

Comment retrouver précisément le taux de CSG sur ma pension de retraite ?

Le taux CSG est indiqué sur votre bulletin mensuel de pension, dans la rubrique des prélèvements sociaux. Il est aussi consultable sur votre espace personnel en ligne auprès de votre caisse de retraite, dans la section « Mes paiements » ou « Consulter mes versements ».

Quelles sont les situations permettant d’être exonéré de CSG retraite ?

L’exonération s’applique si votre revenu fiscal de référence est inférieur au seuil fixé selon votre nombre de parts fiscales. Certaines allocations comme l’ASPA, l’AAH ou la retraite du combattant donnent droit à l’exemption automatique de la CSG, CRDS et CASA.

Comment vérifier que le taux de CSG appliqué correspond à ma situation ?

Récupérez votre RFR sur votre avis d’imposition et comptez vos parts fiscales. Reportez-vous au barème officiel pour connaître le taux théorique. Comparez-le avec la ligne CSG de votre bulletin de pension. En cas d’écart, contactez votre caisse pour une régularisation.

Est-il possible de corriger une erreur de taux CSG ?

Oui, en cas d’erreur, munissez-vous de votre dernier avis d’imposition et de votre bulletin de pension. Contactez votre caisse de retraite : la rectification s’effectue généralement sous deux à trois mois, avec remboursement rétroactif si nécessaire.

Dois-je signaler un changement de situation pour ajuster mon taux de CSG ?

Il est conseillé de signaler toute modification familiale ou de revenus dans votre déclaration annuelle aux impôts. Le taux sera adapté automatiquement si le changement de seuils est confirmé deux années consécutives.